拉菲

发布日期:2025-10-24 19:09 点击次数:165

(来源:品债论市)

]article_adlist-->

]article_adlist-->核心观点

◾本周(10.13-10.17)关注要点:本周资金利率小幅上行,大行融出日均环比上行,基金小幅加杠杆;存单到期增加,各期限存单到期收益率上行;现券成交来看,买盘主力来自货基,主要增持存单,基金增持7-10Y利率债和短端信用,保险小幅增配20-30Y利率债,农商行减持7-10Y利率债,券商增持中等期限利率债。

正文内容 ]article_adlist-->货币资金面

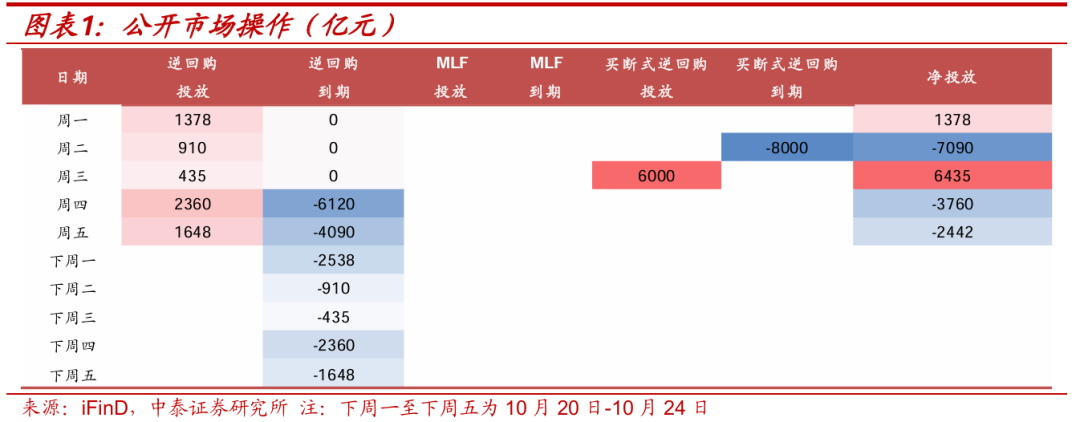

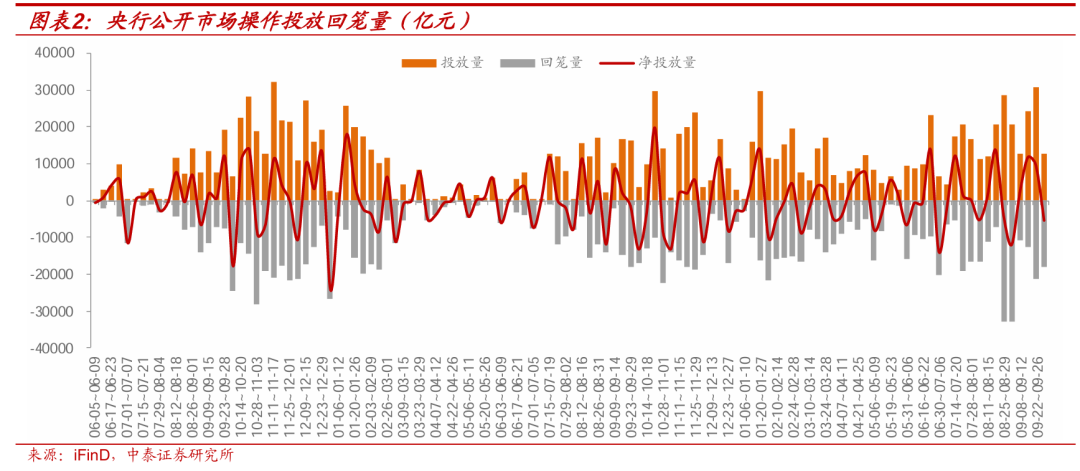

◾本周(10.13-10.17,下同)共有10210亿元逆回购到期。周一至周五央行分别投放逆回购1378、910、435、2360、1648亿元,期间累计投放6731亿元逆回购,周三投放6000亿元买断式逆回购,全周净回笼流动性5479亿元。

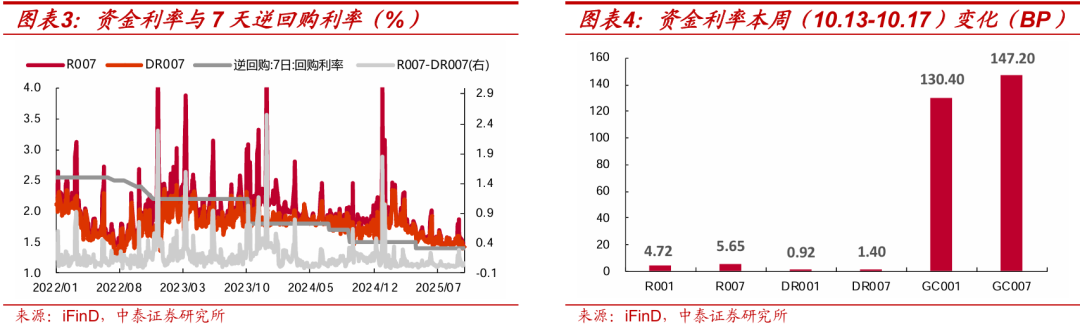

◾本周资金价格小幅上行。截至10月17日,R001、R007、DR001、DR007分别为1.36%、1.47%、1.32%、1.41%,较10月11日分别变动4.72BP、5.65BP、0.92BP、1.4BP,分别位于16%、7%、13%、1%历史分位数。

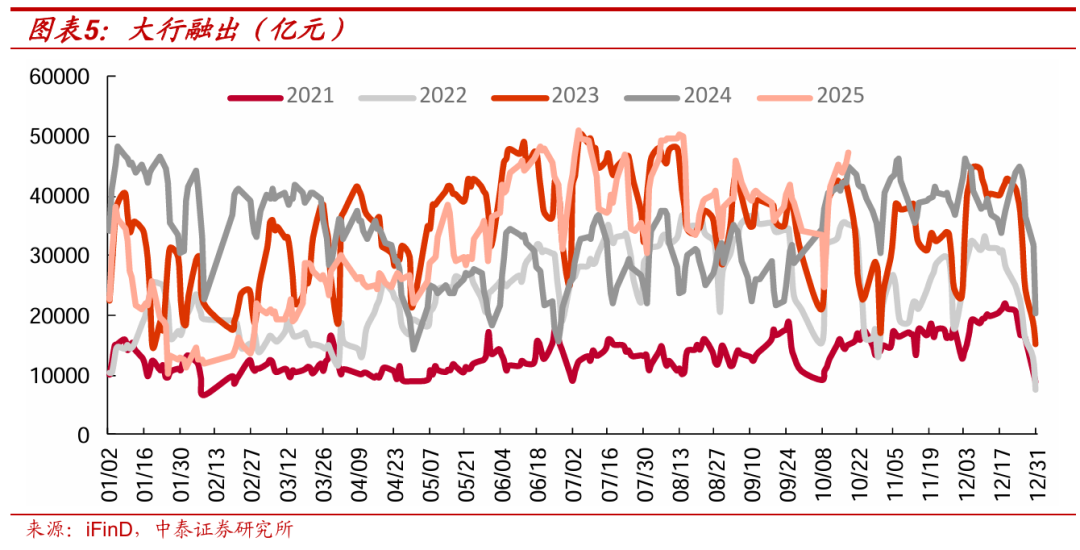

◾大行融出日均环比上行。10月13日-10月17日大行融出规模合计22.68万亿元,单日最高融出规模4.7万亿元,日均融出规模4.5万亿元,环比前一周日均值增加2.94万亿元。

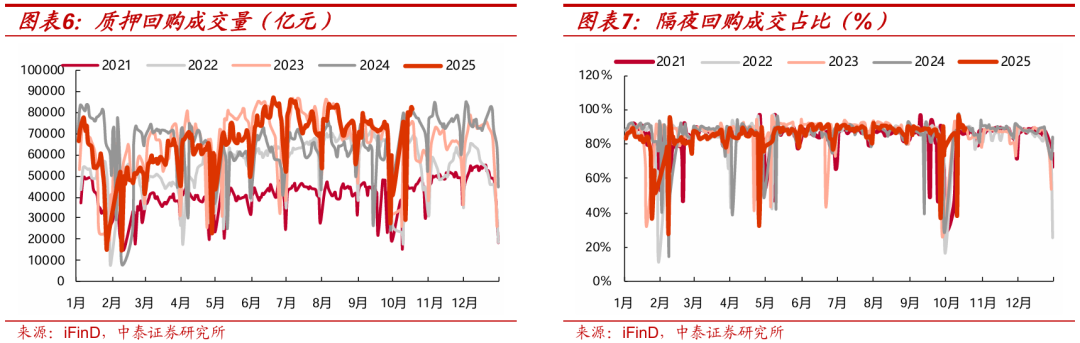

◾质押式回购交易量上行,日均成交量为8.04万亿元,单日最高达8.25万亿元,较前一周日均值增加34.06%。隔夜回购成交占比上行,日均占比为89.6%,单日最高达90.9%,较前一周的日均值上行16.46个百分点,截至10月17日位于86.6%分位数。

同业存单与票据

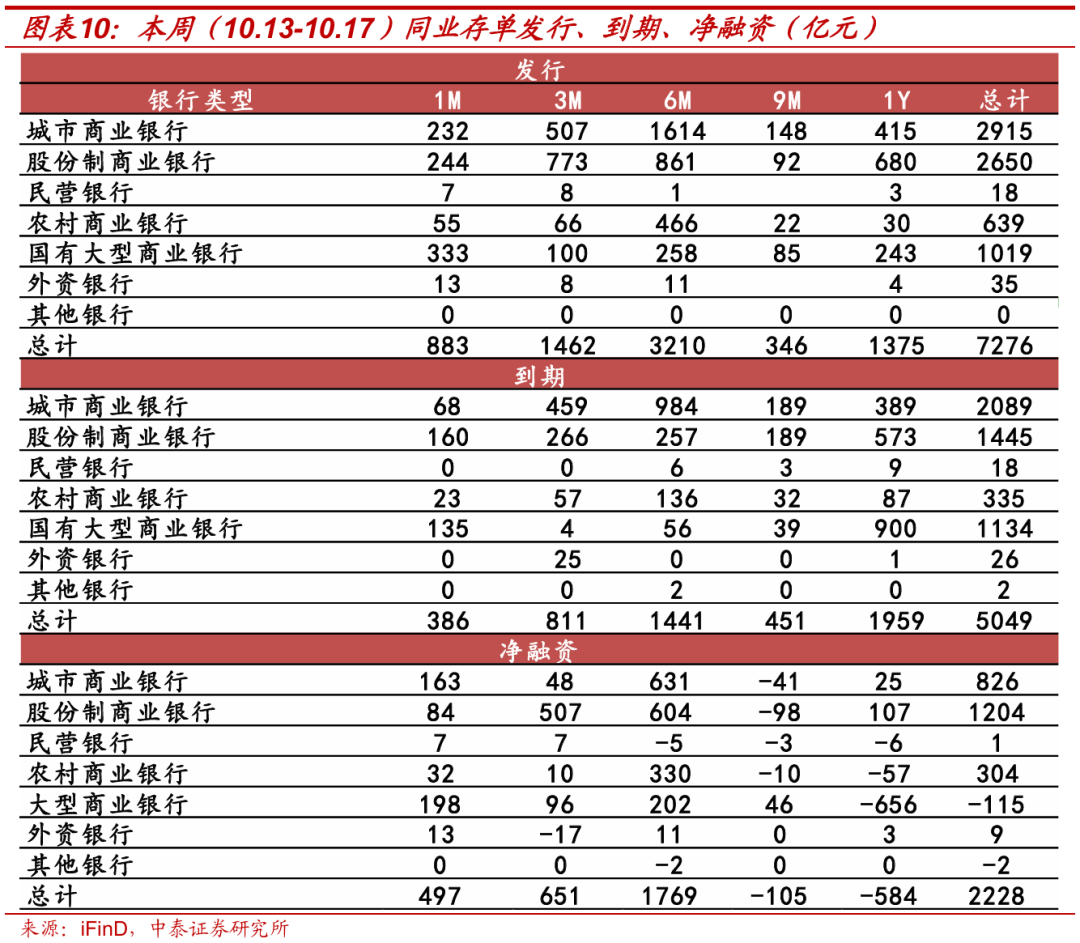

◾本周(10.13-10.17,下同)同业存单发行规模环比增加,净融资额环比增加。总发行量为7,276.30亿元,较前一周增加5116.6亿元;到期总量5,048.70亿元,较前一周增加3,699.2亿元。净融资额为2227.6亿元,较前一周增加1,417.4亿元。

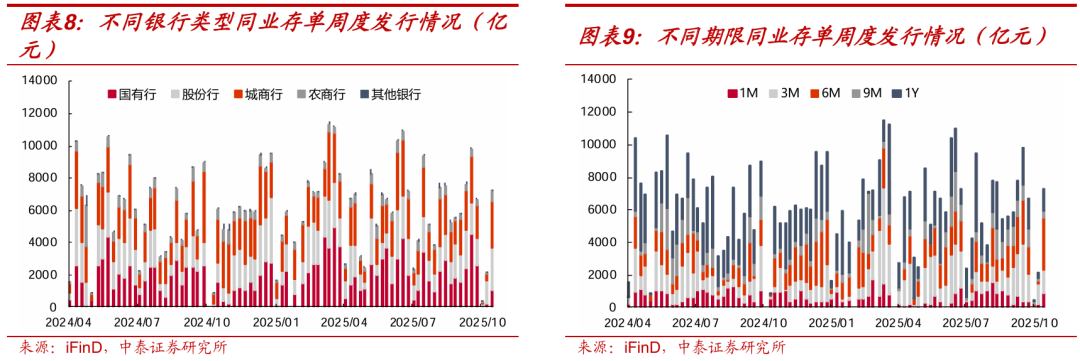

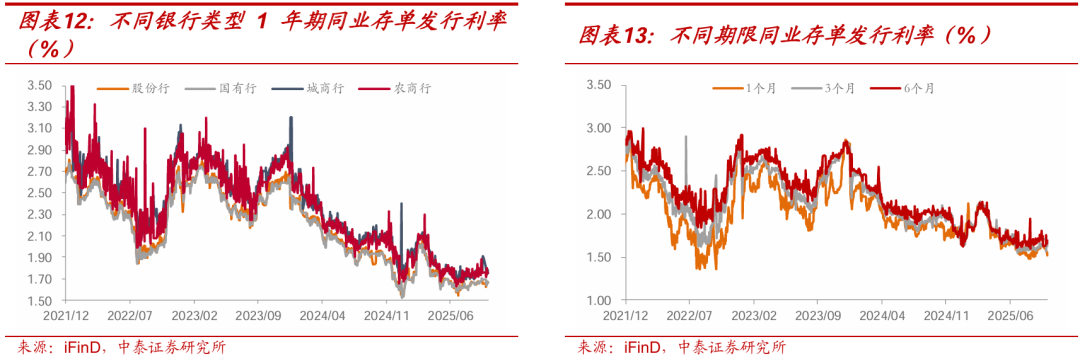

◾分银行类型来看,城商行发行规模最高。本周国有行、股份行、城商行和农商行发行同业存单的规模分别为1018.9亿元、2649.6亿元、2915.2亿元和639.3亿元,国有行、股份行、城商行和农商行较前一周分别变化776.4亿元、1231.7亿元、2524.1亿元和556.2亿元。

◾分期限类型来看1Y发行规模最高。1M、3M、6M、9M、1Y同业存单的发行规模分别为883亿元、1462.1亿元、3210亿元、346.1亿元和1375.1亿元,较前一周分别变化723.3亿元、132.2亿元、3080.8亿元、158.6亿元和1021.7亿元。6M存单占分类型银行存单总发行量比例最高,占比44.12%,主要是城商行较多;3M期限占比为20.09%,主要是股份行发行较多。

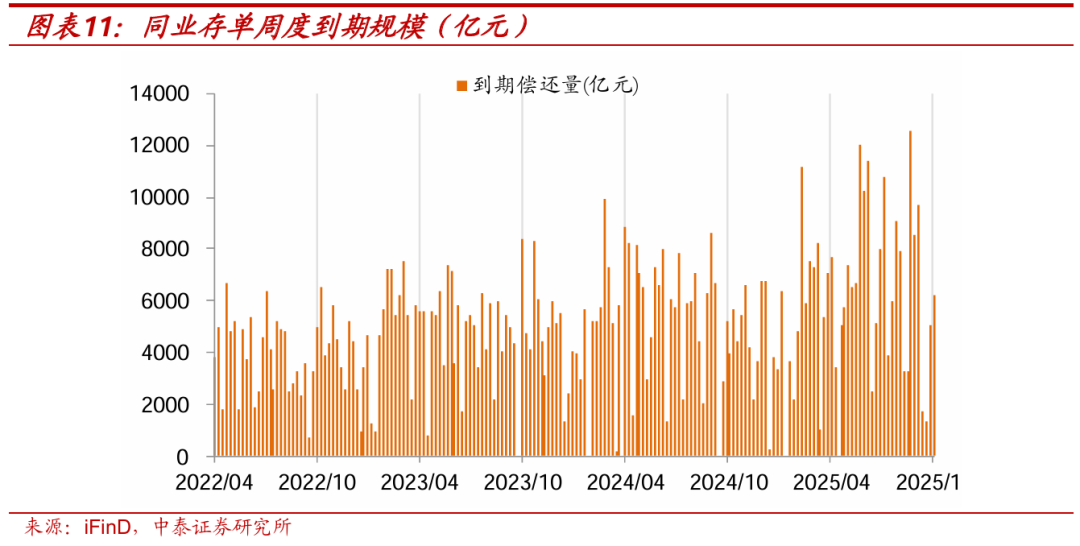

◾本周存单到期量增加。到期总量5,048.70亿元,较前一周增加3,699.2亿元。下周(10/20-10/24)存单到期6,178.90亿元。

◾本周各银行存单发行利率和各期限存单发行利率均表现分化。分银行类型来看,截至10月17日,股份行、国有行、城商行和农商行一年存单发行利率较10月11日环比变化1.4BP、0.5BP、-2.27BP、3.67BP,位于5%、8%、3%、3%历史分位数;分期限来看,截至10月17日,1M、3M、6M存单发行利率分别较10月11日变动-4.02BP、0.62BP、1.62BP,位于2%、3%、2%历史分位数。

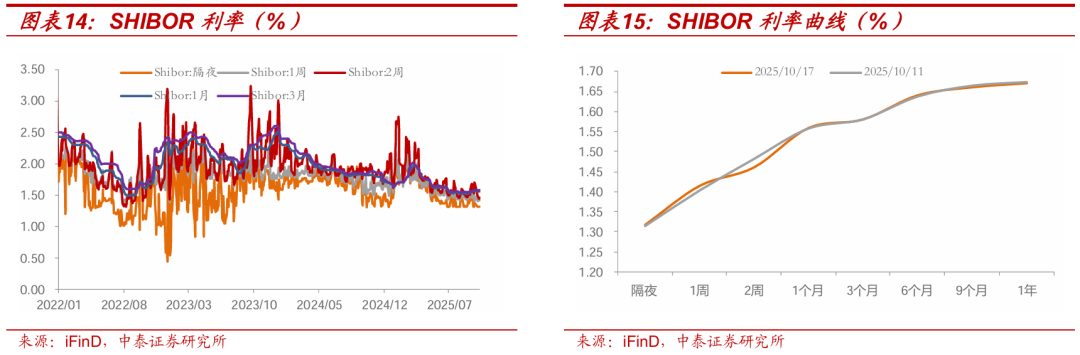

◾本周Shibor利率分化。截至10月17日,隔夜、1周、2周、1M、3M Shibor利率分别较10月11日变动0.4BP、1.2BP、-2.1BP、0.1BP、-0.1BP至1.32%、1.42%、1.46%、1.56%、1.58%。

◾本周存单到期收益率曲线上移。截至10月17日,评级为AAA的中债商业银行同业存单1M、3M、6M、9M、1Y到期收益率分别为1.5%、1.59%、1.64%、1.66%、1.67%,较10月11日分别变动4.05BP、3.84BP、2.42BP、1.63BP、1.63BP。

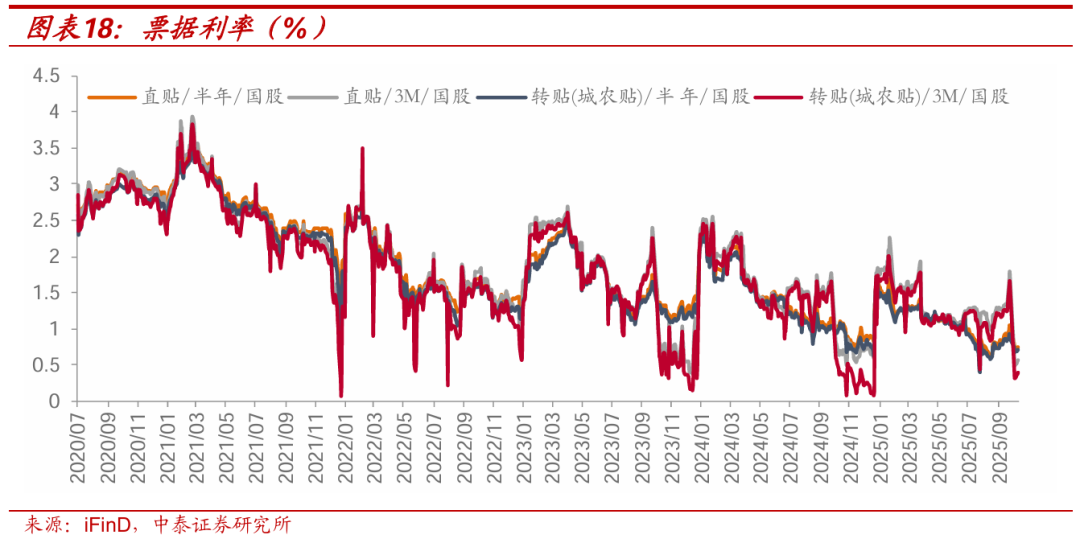

◾本周票据利率上行。截至10月17日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率分别为0.57%、0.38%、0.75%、0.71%,较10月11日分别变动7BP、8BP、4BP、3BP。

机构行为跟踪

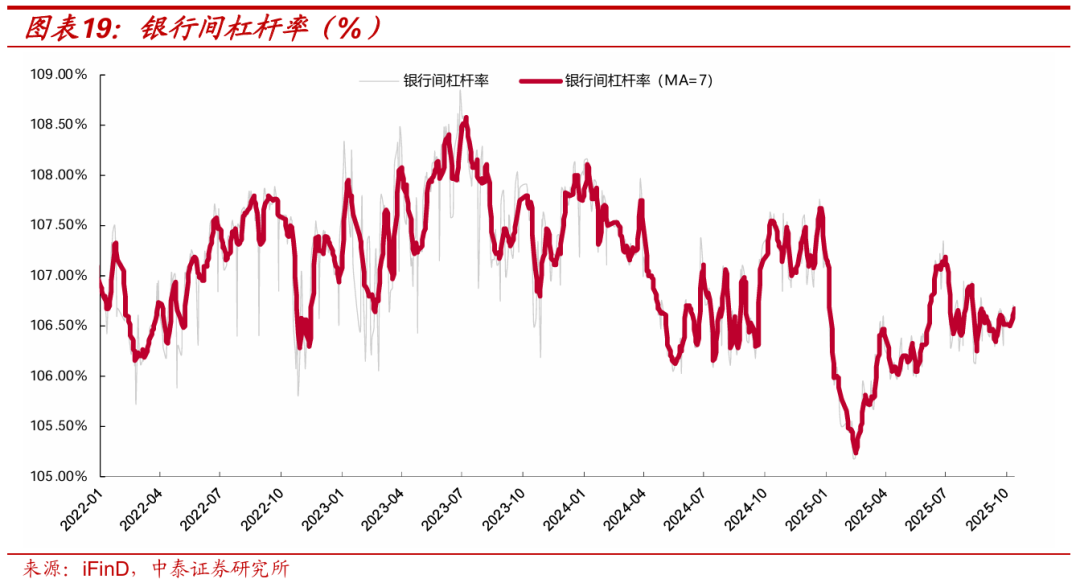

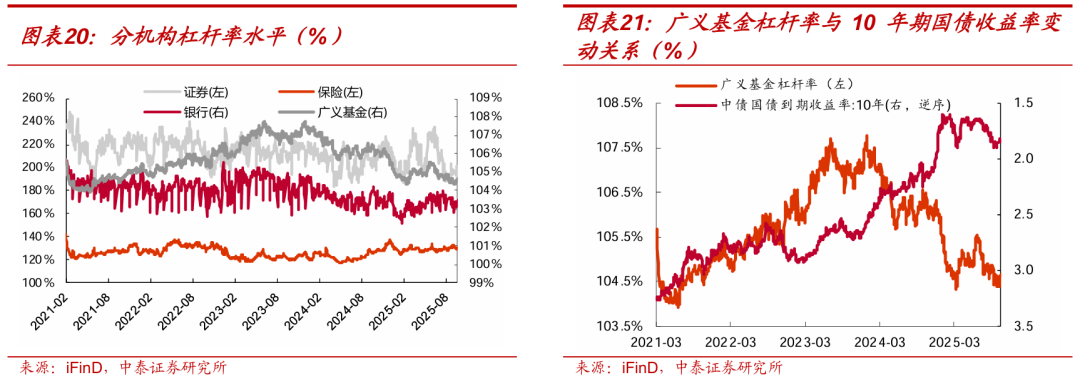

◾ 银行间杠杆率上行。截至10月17日,债市银行间总杠杆率较10月10日上行0.18个百分点至106.66%,位于2021年以来40.3%历史分位数水平。

◾广义基金杠杆率表现上行。截至10月17日,银行杠杆率、证券杠杆率、保险杠杆率和广义基金杠杆率分别为103.5%、199.8%、129.7%、104.6%,环比10月10日分别变动0.06BP、6.49BP、0.09BP、0.21BP,截至10月17日分别位于25%、11%、76%、15%历史分位数水平。

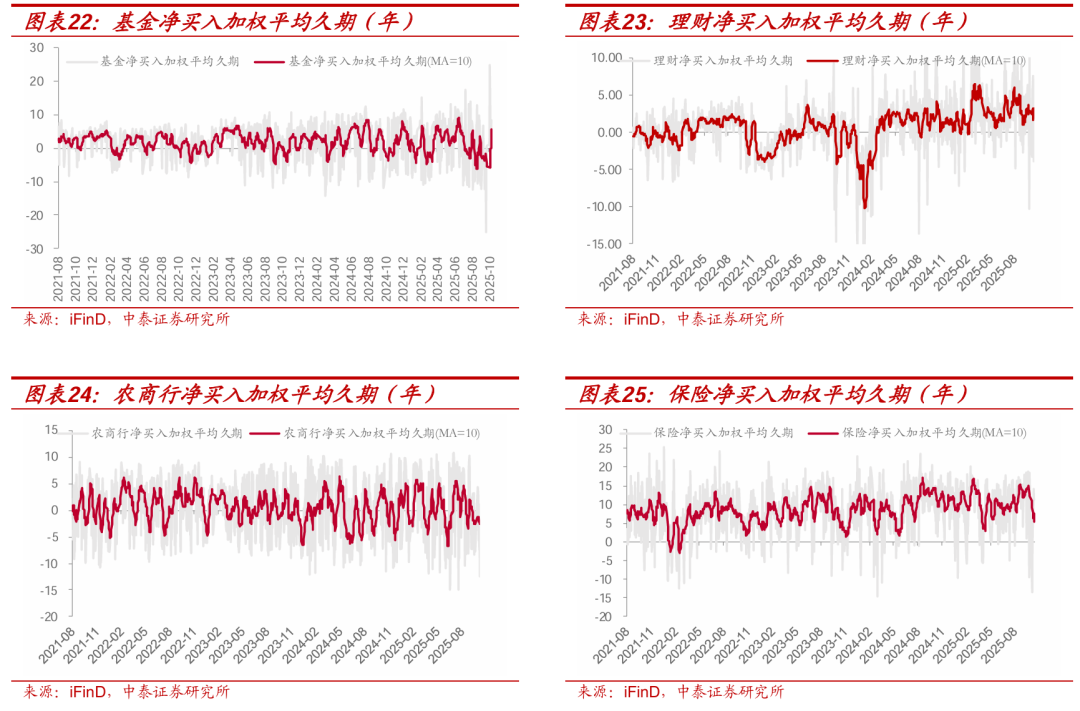

◾基金净买入久期中枢边际上行,保险降久期。截至10月17日基金净买入加权平均久期(MA=10)为5.75年,较10月10日的-5.39年表现转正,位于94%的历史分位数水平;理财净买入加权平均久期(MA=10)为3.23年,较10月10日表现小幅上行,位于93%的历史分位数水平;农商行净买入加权平均久期(MA=10)为-2.65年,较10月10日表现下行,位于13%的历史分位数水平;保险净买入加权平均久期(MA=10)为7.63年,较10月10日表现下降,位于38%历史分位数水平。

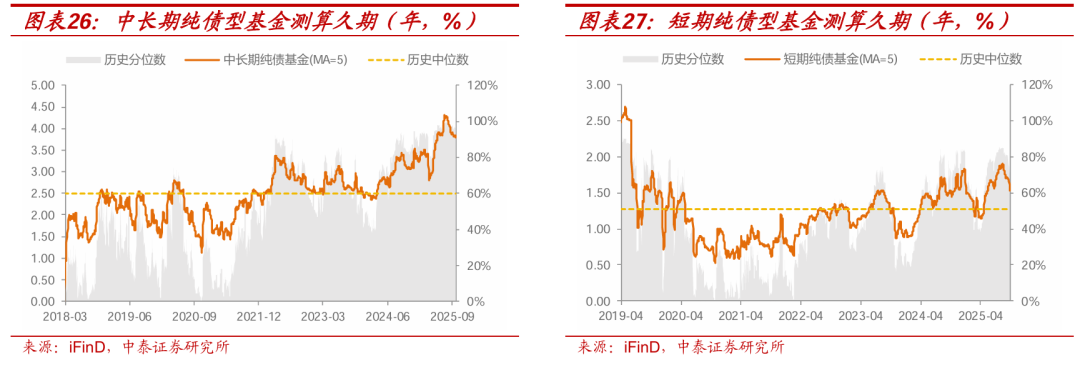

◾本周纯债基金久期环比下行,中长期利率债基金降幅更为显著。截至10月17日,中长期纯债型基金和短期纯债型基金久期中位数分别较10月10日下行0.2年和0.04年至3.69年和1.53年,位于2023年以来86%和74%历史分位数水平。

风险提示

]article_adlist-->

风险提示

]article_adlist-->央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈、研报信息更新不及时。

证券研究报告:资金均衡,基金弱增持——流动性与机构行为跟踪

对外发布时间:2025年10月19日

报告发布机构:中泰证券研究所

参与人员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

苏鸿婷 | 邮箱:suht@zts.com.cn

往期回顾 ]article_adlist-->A债如何适应TACO?

信贷修复,M2-M1剪刀差年内新低

CPI与PPI同比降幅收窄,通胀延续修复

债市多种叙事切换,“TACO”交易能否重现?

关税2.0:顺势调结构——负债行为跟踪

]article_adlist--> ]article_adlist-->长按关注 品债论市

]article_adlist-->长按关注 品债论市特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 ]article_adlist-->本订阅号为中泰证券固收团队设立的。本订阅号不是中泰证券固收团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 ]article_adlist-->本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP